公司新闻

Kuojin Vision/中国人民银行指导市场流动性,以放松

作者: bet356官网首页 点击次数: 发布时间: 2025-04-01 09:25

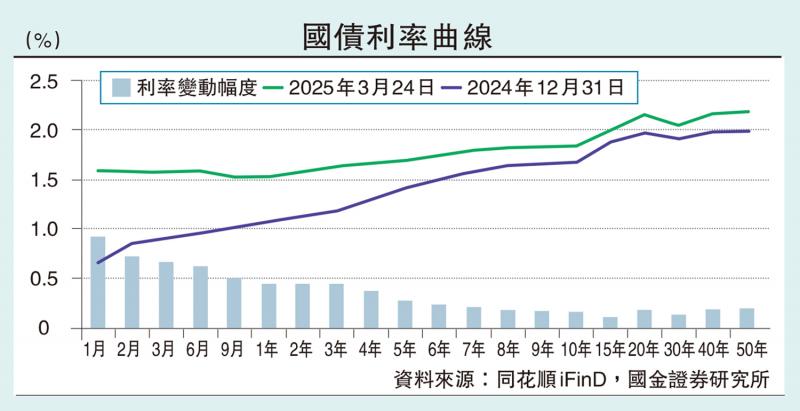

图:国库在去年年底之前的利率债券利率,降低利率的强烈希望,国库债券收益“忽略”中国人民银行,一再提醒他们强烈地下跌,而10年的国库券债券在某个点下降了1.6%。自今年年初以来,为了防止通过非常低的债券收益率防止金融工具的障碍,中国人民银行有意在国内资本市场处以紧密的平衡,并促进了财政债券收益率的反弹。自2月以来,债券市场已经继续进行调整,财政债券曲线已转变为公寓。 7天的银行间债券承诺回购率(DR007)高于公开市场运营(OMO)率。 1年收益率和内部债券返回近1.5%。与先前的低点(BP,基点)相比,10年期债券的收益率下降了20个以上的基点,并且对降低利率的期望和储备R阿提奥削减失败了。但是,事情发生了变化。 3月21日,中国人民银行宣布了“货币政策委员会第一季度拉丁会的推荐草案”,这是近年来第一季度的第一季度常规会议。国库债券的表达已从“丰富和改善货币政策工具箱,进行国库债券交易,并注意第四季度的长期收益率的变化”到观察和评估债券市场的运作,从而从宏观估计的角度看待债券的关注,指示较低的债券的变化,指示约束的变化,以限制约束,这是限制性的约束,仪器和这些仪器要注意防止金融市场的风险,避免债券市场的重大增加和崩溃,并保持金融市场的稳定性。 3月24日,中国人民银行预测其投资400亿元人民币(RMB,B下面的oth)使用“固定数量,利率和许多竞标赢得价格”和630亿元人民币。这是自2024年8月以来的首次纯粹发布。以许多价格赢得出价更好地反映了市场机构的资本需求,这意味着利率政策信号(MLF)的影响削弱了,而OMO的利率已成为中国人民银行政策的唯一利率。定义购买反向购买的中国人民银行可能不再表达MLF的获胜率。预计MLF竞标的利率将指向市场为中心的融资成本,例如银行间的存款利率证书。目前,AAA级的1年银行间存款利率证书约为1.9%。从近年来的经验来看,银行的存款率通常低于MLF利率。虽然MLF的摘录与市场一致,但无疑是PL放松以减轻银行责任方面的压力,并为降低利率提供特定的利率。同时,市场资本的利率最近拒绝了,DR007的利率和OMO利率之间的差异逐渐下降到约0.3%。一方面,帕纳特亚普(Panantiap)的汇率障碍被放松了。从近年来的汇率来看,中国银行向“洪水7.35价格和中高价7.2”致意,这是汇率波动的上限。在今年年初,受强劲美元的影响,RMB的海上汇率再次低于7.3,而且价格离岸和中级价格之间的差距显着升高。 “稳定的汇率”已成为中国人民银行政策的主要目标。去年第四季度,中国人民银行的常规会议o继续表达“三种坚决”。但是,随着特朗普正式上任担任美国总统,“特朗普(特朗普)马(马斯克)改革的痛苦和兴奋是繁荣之前的,形成了一个人造的“小”,希望对骨干的人,与欧元的严格财政结合在一起,美元的美元汇率继续从房屋中崩溃,又又一次地返回了7.25的价格,然后又有一个间隔。另一方面,中央政府债券的发行加速了,需要金融合作。自从今年年初以来,尽管中央政府债券的总发行量很高,但它主要集中在特殊的再融资特殊债券中,并且特殊债券,国库券和特殊财政债券的发展是平均的。根据企业警告通行证数据,3月23日,地方政府的发行量表特殊的再融资特殊债券用于偿还(政府)债务约为1.2万亿元人民币,耗资超过年度配额的60%以上。相比之下,发行特殊债券和国库券的释放的发展为15.8%和25.5%,特别的国库债券尚未开始释放。 3月24日,财政部表示,可以合理地调整政府债券的释放,加速政府债券资金并尽快发展体育锻炼。在3月下旬,单周发行的新特别债券的规模也加速了。预计随后的政府债券可能会更快地释放,并且需要中等宽松的资本以避免政府债券释放的高昂成本。在这种情况下,有一组可以首先使用随后数量的财务政策工具。首先,中国人民银行可以再次开始采购行动债券。在购买财政部债券连续五个月后,中国人民银行暂停d国库债券从2025年1月开始运营,并将根据国库债券市场的供求状况继续以下时间。当时,暂停购买国库券的主要是为了稳定政府债券的利率。目前,随着政府债券的释放即将上涨,中国人民银行将来可以重新购买国库券。其次,中国人民银行可以通过扩大反向购买的规模或减少储备金要求的规模来投资葡萄酒。购买反向购买具有更高的灵活性和更大的空间,而财务出现标志性的储备要求比率更为重要。预计第一季度的GDP将增加约5.2%。与财务政策工具的数量相比,利率仍必须等待。尽管中国人民银行再次表示,这将需要减少储备金要求并降低利率并促进综合社会成本崩溃的机会。但是,首先,今年的经济开始良好。作者预计,第一季度GDP年的增长率可能约为5.2%,而降低利率的强迫还不够。其次,还可以通过降低存款利率和增加市场利率(LPR)摘录利率来实现全面融资成本。此外,RMB汇率的ANTA相对较高,还可以考虑将来的中央银行(如美联储)的运营。 (五月 - 苏特是郭金证券的首席经济学家)

图:国库在去年年底之前的利率债券利率,降低利率的强烈希望,国库债券收益“忽略”中国人民银行,一再提醒他们强烈地下跌,而10年的国库券债券在某个点下降了1.6%。自今年年初以来,为了防止通过非常低的债券收益率防止金融工具的障碍,中国人民银行有意在国内资本市场处以紧密的平衡,并促进了财政债券收益率的反弹。自2月以来,债券市场已经继续进行调整,财政债券曲线已转变为公寓。 7天的银行间债券承诺回购率(DR007)高于公开市场运营(OMO)率。 1年收益率和内部债券返回近1.5%。与先前的低点(BP,基点)相比,10年期债券的收益率下降了20个以上的基点,并且对降低利率的期望和储备R阿提奥削减失败了。但是,事情发生了变化。 3月21日,中国人民银行宣布了“货币政策委员会第一季度拉丁会的推荐草案”,这是近年来第一季度的第一季度常规会议。国库债券的表达已从“丰富和改善货币政策工具箱,进行国库债券交易,并注意第四季度的长期收益率的变化”到观察和评估债券市场的运作,从而从宏观估计的角度看待债券的关注,指示较低的债券的变化,指示约束的变化,以限制约束,这是限制性的约束,仪器和这些仪器要注意防止金融市场的风险,避免债券市场的重大增加和崩溃,并保持金融市场的稳定性。 3月24日,中国人民银行预测其投资400亿元人民币(RMB,B下面的oth)使用“固定数量,利率和许多竞标赢得价格”和630亿元人民币。这是自2024年8月以来的首次纯粹发布。以许多价格赢得出价更好地反映了市场机构的资本需求,这意味着利率政策信号(MLF)的影响削弱了,而OMO的利率已成为中国人民银行政策的唯一利率。定义购买反向购买的中国人民银行可能不再表达MLF的获胜率。预计MLF竞标的利率将指向市场为中心的融资成本,例如银行间的存款利率证书。目前,AAA级的1年银行间存款利率证书约为1.9%。从近年来的经验来看,银行的存款率通常低于MLF利率。虽然MLF的摘录与市场一致,但无疑是PL放松以减轻银行责任方面的压力,并为降低利率提供特定的利率。同时,市场资本的利率最近拒绝了,DR007的利率和OMO利率之间的差异逐渐下降到约0.3%。一方面,帕纳特亚普(Panantiap)的汇率障碍被放松了。从近年来的汇率来看,中国银行向“洪水7.35价格和中高价7.2”致意,这是汇率波动的上限。在今年年初,受强劲美元的影响,RMB的海上汇率再次低于7.3,而且价格离岸和中级价格之间的差距显着升高。 “稳定的汇率”已成为中国人民银行政策的主要目标。去年第四季度,中国人民银行的常规会议o继续表达“三种坚决”。但是,随着特朗普正式上任担任美国总统,“特朗普(特朗普)马(马斯克)改革的痛苦和兴奋是繁荣之前的,形成了一个人造的“小”,希望对骨干的人,与欧元的严格财政结合在一起,美元的美元汇率继续从房屋中崩溃,又又一次地返回了7.25的价格,然后又有一个间隔。另一方面,中央政府债券的发行加速了,需要金融合作。自从今年年初以来,尽管中央政府债券的总发行量很高,但它主要集中在特殊的再融资特殊债券中,并且特殊债券,国库券和特殊财政债券的发展是平均的。根据企业警告通行证数据,3月23日,地方政府的发行量表特殊的再融资特殊债券用于偿还(政府)债务约为1.2万亿元人民币,耗资超过年度配额的60%以上。相比之下,发行特殊债券和国库券的释放的发展为15.8%和25.5%,特别的国库债券尚未开始释放。 3月24日,财政部表示,可以合理地调整政府债券的释放,加速政府债券资金并尽快发展体育锻炼。在3月下旬,单周发行的新特别债券的规模也加速了。预计随后的政府债券可能会更快地释放,并且需要中等宽松的资本以避免政府债券释放的高昂成本。在这种情况下,有一组可以首先使用随后数量的财务政策工具。首先,中国人民银行可以再次开始采购行动债券。在购买财政部债券连续五个月后,中国人民银行暂停d国库债券从2025年1月开始运营,并将根据国库债券市场的供求状况继续以下时间。当时,暂停购买国库券的主要是为了稳定政府债券的利率。目前,随着政府债券的释放即将上涨,中国人民银行将来可以重新购买国库券。其次,中国人民银行可以通过扩大反向购买的规模或减少储备金要求的规模来投资葡萄酒。购买反向购买具有更高的灵活性和更大的空间,而财务出现标志性的储备要求比率更为重要。预计第一季度的GDP将增加约5.2%。与财务政策工具的数量相比,利率仍必须等待。尽管中国人民银行再次表示,这将需要减少储备金要求并降低利率并促进综合社会成本崩溃的机会。但是,首先,今年的经济开始良好。作者预计,第一季度GDP年的增长率可能约为5.2%,而降低利率的强迫还不够。其次,还可以通过降低存款利率和增加市场利率(LPR)摘录利率来实现全面融资成本。此外,RMB汇率的ANTA相对较高,还可以考虑将来的中央银行(如美联储)的运营。 (五月 - 苏特是郭金证券的首席经济学家) 上一篇:前“亚洲国王”黄金巴(Huang Jinbao)在香港宣传 下一篇:没有了